发布时间:1970-01-12 22:56 人气: 来源:网络

2017年297家根底化工行业上市公司共完结开业支出14922.43亿元,同比增加36.22%;完结归属母公司整个者净成本为862.70亿元,同比增加66.52%。此中第四时度完结开业支出4169.79亿元完美体育官方网站,同比增加24.60%,完结净成本170.40亿元,同比增加14.73%(四时度盐湖股分、湖北宜化等企业因变乱等身分大幅吃亏,扣除相干作用后净成本同比增速为50.88%)。2017年根底化工行业整体持续景气上涨态势,多半子行业供需构造连续改良,上市公司产物发卖量同比晋升、产物价钱同比大幅下跌,启动行业团体营收的增加。化工行业供需格式连续改良,行业团体毛利率同比进步0.63个百分点至18.92%;时代用度率则同比降落1.12个百分点至10.93%。支出增加、毛利率稳中小升、用度率降落配合鼓动行业净成本大幅增加。

一季度行业营收、净成本持续较快增加,增速有所放缓。2018年第一季度根底化工行业上市公司完结开业支出3682.58亿元,同比增加19.29%;完结净成本306.30亿元,同比增加44.95%,较客岁同期划分为43.77%、128.18%的增速有所放缓。化工品价钱履历2016*017年的下跌后,本年一季度团体价钱核心同比下跌,但涨势有所放缓,是行业支出同比持续下跌但增速放缓的首要缘由,同时毛利率同比小幅晋升1.56个百分点至20.60%,时代用度率微增0.10个百分点至10.62%,企业赢利持续较快增加。子行业方面,除橡胶成品、纯碱、涂料、钛白粉外,其余子行业赢利均完结同比增加,分解革、无机硅、日用化学品、氟化工、染料行业净成本同比增幅居前。

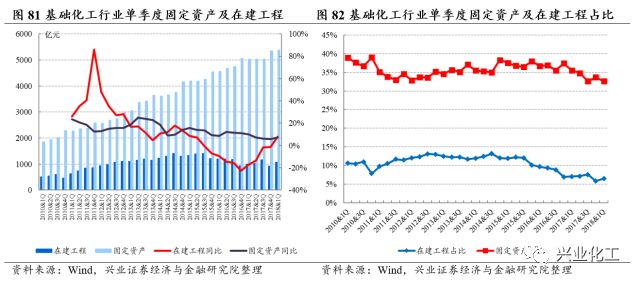

物业欠债率持续上行压力,一季度在建工程小幅增加。2018年第一季度期末根底化工行业上市公司总物业达21899.75亿元,同比增加21.01%,从长周期模范公司看,行业物业欠债率从2015年起加入上行压力通道,2018年一季度同比持续降落0.06个百分点至54.60%,处于近十年来较低地点。最近几年来,根底化工行业在建工程投资增速连续处于上行压力通道,并自2015年3季度开端在建工程总数呈现负增加,在建工程占总物业的比率也不停降落,显现生产能扩大速率较着放缓的态势。停止2018年第一季度期末根底化工行业(模范上市公司)在建工程1073.15亿元,同比增添8.07%由负转正,在建工程占流动物业比率同比降落0.52个百分点。

一季度企业库存增添,运营性净现款转正。2018年一季度因为质料和产物价钱同比下跌,给以后续淡季行将到来,企业备库存踊跃性较高,根底化工行业(模范上市公司)存货范围同比增加26.36%至1713.94亿元,存货周转天数为70.65天,同比增添6.34天。因为团体产销较好,行业运营性现款流净额为5.02亿元,客岁同期为⑿.56亿元。

行业杰出景气可望保持,存眷四条投资干线)部门财产链一体化、本钱及环保上风凸起,跟着产能开释、新品投产无望连续妥当增加的行业龙头;2)新建装配范围庞大、手艺赶上且一体化水平较高的民营炼化财产;3)供应侧鼎新下景气连续进取的细份子行业;4)财产趋向下成长空间广漠、功绩增加比较肯定的优良物业。核心存眷公司:万华化学、华鲁恒升、扬农化工、桐昆股分、华夏巨石、金禾实业、新和成、荣盛石化、恒逸石化、飞凯资料、金刚正、新洋丰、小巧轮胎、国瓷资料、三棵树、雅克科技、天赐资料、巨化股分、万润股分、海利得、中化随着国际、联化科技、鲁欧化工、金发科技等。

2017年根底化工行业上市公司(按照中信甲第分类并以现在企业现实运营主业停止调动,具有同比口径数据的根底化工上市公司阴谋297家)共完结开业支出14922.43亿元,同比增加36.22%,完结开业成本1143.61亿元,同比增加97.90%,完结归属母公司整个者净成本为862.70亿元,同比增加66.52%,此中207家上市公司功绩同比增加,90家上市公司功绩同比降落。行业团体净利率为6.23%。

2017年根底化工行业上市公司的总产销大要安稳,年头原油安稳运转,3⑹月,在页岩油减产、美国原油库存变更、OPEC增产履行率颠簸等不不变身分作用下,油价团体颠簸态下;下半年环球需要好过预期、OPEC与非OPEC国度告竣和谈耽误增产和地缘危害事务频出鞭策油价连续下行,并创两年多新高。煤炭行业供应侧鼎新连续推动也鞭策煤炭价钱在2017年持续下行。在需要团体妥当增加和化工品加价刺激下流备货需要,加上落伍产能镌汰、环保监禁趋严、新减产能门坎晋升等身分对供应真个限度,供需格式连续改良,行业赢利和成本稳步上升。

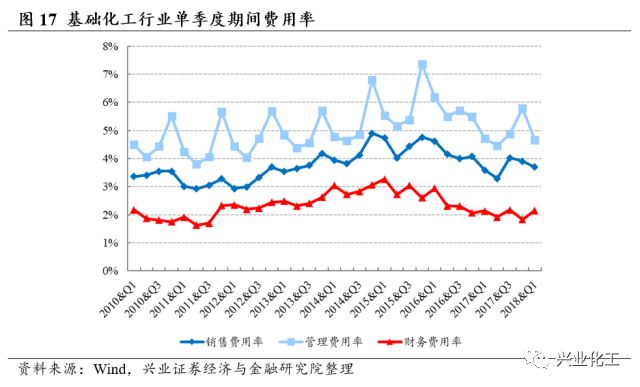

整年看,行业营收同比增加较着,因为同期本钱的上涨,根底化工行业团体毛利率同比进步0.63个百分点至18.92%;时代用度率则同比降落1.12个百分点至10.93%(此中发卖用度率、办理用度率、财政用度率同比画分小幅降落0.3⑺0.58和0.17个百分点),支出增加、均匀毛利率稳中小升、用度率降落配合鼓动行业团体净成本同比大幅增加。

2017年,随同原油、煤炭等大批原资料价钱团体下行,行业景气持续进取趋向。此中合作格式较好(如聚氨酯完美体育官网、钛白粉等)、持久低迷后供需联系趋于改良(如无机硅、氯碱、纯碱等)、受环保监禁趋严作用较大的部分子行业(如农药、氟化工等),赢利增加特别光鲜;对照而言,偏下业(如复合肥、橡胶成品、日用化学品、涂料等)在2017年比较低迷,持续归纳出化工子行业的分解行情。

为从长周期角度剖析行业运转环境,咱们拔取182家2010年1月1日之前上市的根底化工企业行动统计模范,2017年模范上市公司团体共完结开业支出11447.40亿元,同比增加40.40%,完结开业成本798.81亿元,同比增加148.44%,完结归属母公司整个者净成本为581.34亿元,同比增加95.09%。

份子行业看,2017年全数子行业开业支出同比均为增加,产物价钱上升是多半子行业开业支出同比增加的首要缘由,此中,聚氨酯、钛白粉行业增幅居前,反应出2017年聚氨酯相干产物(包罗NGO、TDI、多元醇、聚醚等)和钛白粉等的价钱在供需改良、本钱鞭策、环保趋严下连续下跌的杰出势头。而支出增加较慢的复合肥、橡胶成品等行业,均属于偏下流关节,反应出下游原资料加价还没有完整向下流传导。(注:咱们拔取了上市公司比较会合、具备代表性的15身材行业停止研讨,此中钾肥行业长周期模范公司繁多且受其余化工产物营业作用较大,难以代表行业景气变革,故暂未归入)。

而赢利方面,2017年根底化工各子行业中复合肥、民爆、氯碱、染料、橡胶成品、塑料成品的毛利率同比降落,其它的氮肥、磷肥、农药、化纤、纯碱、氟化工、无机硅、聚氨酯、钛白粉、塑料成品子行业毛利率同比晋升。随同质料价钱上涨,中游化工产物价钱整体显现抬升趋向,此中供需格式杰出或产生较着改良或受环保监禁作用较大的子行业,产物赢利才能上涨比较光鲜,成为成本增加的首要缘由;而部门需要疲弱或议价才能较弱的子行业,产物销量和赢利才能降落,致使成本同比降落。在此布景下,2017年纯碱、钛白粉、聚氨酯、氟化工、农药、无机硅行业完结赢利同比大幅增加,氮肥、磷肥扭亏为盈,而复合肥、橡胶成品行业成本同比降落。

用度率方面,除复合肥、农药、化纤和橡胶成品子行业外,其余多半子行业时代用度率均同比降落,剖析缘由首要是因为产物价钱整体进取布景下,发卖支出增速大于各项用度增速而至,此中氮肥、染料、聚氨酯等子行业时代用度率降幅较大。

分季度看,2017年第四时度根底化工行业上市公司(297家)共完结开业支出4169.79亿元,同比增加24.60%;完结归属母公司整个者净成本为170.40亿元,同比增加14.73%。而从182家长周期模范公司看,第四时度阴谋完结开业支出3251.94亿元,同比增加28.60%,完结开业成本161.23亿元,同比增加169.29%,完结归属母公司整个者净成本为88.08亿元,同比增加7.60%。化工产物价钱履历2016*017年一轮下跌后,同比客岁价钱已有较大幅度晋升,是行业营收同比大幅增加的首要缘由,毛利率同比有所晋升,时代用度率同比小幅降落,企业赢利改良光鲜,但因为盐湖股分、湖北宜化等企业因变乱等身分大幅吃亏(2家单季度阴谋吃亏71.6亿元),四时度行业赢利增速有所放缓,扣除相干作用后2017年四时度归属母公司整个者净成本同比增加50.88%。

2018年第一季度根底化工行业上市公司(297家)共完结开业支出3682.58亿元,同比增加19.29%;完结开业成本402.61亿元,同比增加55.18%;完结归属母公司整个者净成本为306.30亿元,同比增加44.95%。

若以182家2010年1月1日之前上市的根底化工企业行动长周期统计模范,2018年第一季度根底化工行业(模范上市公司)完结开业支出2746.78亿元,同比增加17.67%,完结开业成本301.90亿元,同比增加60.22%,完结归属母公司整个者净成本为224.55亿元,同比增加47.94%。

化工品价钱履历2016*017年的下跌后,本年一季度团体价钱核心同比下跌,但涨势有所放缓,是2018年一季度行业支出同比持续下跌但增速放缓的首要缘由。一季度原油等大批质料价钱仍绝对坚硬,化工品价钱涨跌互现,团体均价同比依然下跌。

从子行业角度看,2018年第一季度各子行业开业支出呈现遍及下跌,此中无机硅、染料、氯碱、氮肥等行业支出增幅较大,子行业支出增加多来自产物加价;磷肥、纯碱支出同比降落,此中磷肥支出降落首要因为云天化撙节商贸营业致使一季度支出削减约60亿,扣除云天化先行业支出同比降落20.67%,纯碱行业支出下滑首要因为产物价钱降落缘由。从环比角度看,一季度为守旧旺季,是以开业支出环比小幅降落。

2018年第一季度根底化工行业(模范上市公司)毛利率同比晋升1.84个百分点至20.51%,这首要是产物价钱涨幅高于质料价钱涨幅而至。从环比角度看,行业团体毛利率比拟客岁四时度持续进取,毛利率的环比晋升首要受害于产物价钱在一季度的持续上升。

份子行业看,复合肥、民爆、纯碱、氯碱、钛白粉、染料等行业毛利率同比降落,其余子行业毛利率同比均差别水平晋升,此中氮肥、磷肥、氟化工、农药等子行业毛利率上涨幅度居前。上述行业赢利才能的晋升首要受害于产物加价后与质料价差同比浮夸。

2018年一季度根底化工行业(模范上市公司)时代用度率同比微增0.07个百分点至10.51%,此中发卖用度率同比微增0.11个百分点,办理用度率同比画分微降0.06个百分点,财政用度率则同比微增0.03个百分点。一季度化工行业景气宇依然较高,在输送、人力、财政等本钱上涨环境下,化工上市公司各项用度均有所上涨,且上涨幅度大于支出涨幅,使得费率上涨。从环比角度看,时代用度率环比降落1.02个百分点,仍处于2014年以后的绝对底位。在最近几年化工上市公司增强用度掌握,用度总数颠簸不大的条件下,支出真个颠簸(或是产物价钱颠簸)或成为用度率将来变更的主要决议身分。

从子行业角度看,磷肥、农药、化纤、氟化工、钛白粉、橡胶成品等子行业的时代用度率同比上涨,其它多半子行业时代用度率同比降落。

2017年根底化工产物价钱跟着煤炭、原油等大批质料价钱上升和行业供需格式改良、环保监禁趋严而加入上涨通道,2018年一季度煤炭价钱持稳为主,原油价钱持续强势下行,化工产物价钱涨跌互现,多半产物均价同比仍然下跌,本年一季度节后完工苏醒水平略低于预期,但因为均价同比下跌,毛利率同比晋升,时代用度率团体不变,企业赢利改良光鲜。

2018年一季度根底化工行业297家上市公司中177家功绩同比增加、120家同比降落,行业归母净成本同比增加44.95%。而从182家长周期模范上市公司看,一季度净成本同比增幅到达47.94%。从环比角度看,虽然一季度为守旧旺季,但跟着化工产物商场团体回暖,价钱团体向好,根底化工行业净成本环比也有光鲜晋升。

子行业方面,除持久低迷的橡胶成品和客岁同期涨幅较大的纯碱和钛白粉子行业外,其余子行业赢利均完结同比增加,此中磷肥因为基数较低涨幅靠近80倍(客岁同期仅盈亏均衡),氮肥、无机硅、氟化工、染料涨幅居前,后期涨幅较大的化纤和氯碱本年一季度涨幅较小,仍处苏醒阶段的复合肥涨幅也绝对较小。

2018年第一季度期末根底化工行业上市公司(297家)总物业到达21899.75亿元,同比增加21.01%,根底化工长周期模范上市公司总物业到达16512.33亿元,同比增加16.78%。根底化工长周期模范上市公司物业欠债率从2015年起加入上行压力通道。伴跟着行业团体赢利恶化,资本不停回笼,企业去杠杆历程连续鞭策,2017年三季度到达2012年以后低点54.27%,随同部门龙头企业本钱支付增添,四时度物业欠债率小幅上升,而2018年一季度环比2017年四时度持续上行压力,环比降落0.17个百分点、同比降落0.06个百分点至54.60%,处于近十年来较低地点。

最近几年来,根底化工行业在建工程投资增速连续处于上行压力通道,并自2015年3季度开端在建工程总数呈现负增加,在建工程占总物业的比率也不停降落,显现生产能扩大速率较着放缓的态势。停止2018年第一季度期末根底化工行业(模范上市公司)在建工程1073.15亿元,同比增添8.07%,由负转正,在建工程占流动物业比率同比降落0.52个百分点。

子行业方面,各子行业分解比较较着,民爆、化纤、纯碱、氯碱、聚氨酯、钛白粉、染料子行业的在建工程总数同比上涨,其余子行业在建工程同比降落,整体上产能扩大有所苏醒但仍处较低程度。从环比角度看,多半子行业在一季度在建工程有所增添,行业团体在建工程数额环比也有所上涨。

一季度为守旧旺季,企业履历春节假日后开端抓紧为行将到来的淡季出产备货,是以一季度也是季候性企业存货绝对高位和运营性现款流净额低位期间。2018年一季度因为质料和产物价钱同比下跌,给以后续淡季行将到来,企业备库存踊跃性较高,根底化工行业(模范上市公司)存货范围同比增加26.36%至1713.94亿元,存货周转天数为70.65天,同比增添6.34天。

子行业方面,磷肥、民爆、农药、化纤、聚氨酯等子行业存货周转天数增添,磷肥增添幅度居前,氮肥、复合肥、纯碱、氯碱、染料等子行业存货周转天数削减,染料、纯碱降落幅度居前。而运营性现款流量净额方面,氮肥、磷肥、纯碱、氯碱、氟化工、聚氨酯等子行业同比有所改良;农药、无机硅、钛白粉等子行业现款流同比削减,此中钛白粉和无机硅行业转负;复合肥、民爆、化纤、染料和橡胶成品子行业单季度现款流为负。

⑸行业杰出景气可望保持,存眷四条投资干线年大批质料如原油、煤炭价钱团体显现颠簸上涨趋向,鼓动中游根底化工行业整体持续景气上涨态势,加上供应侧鼎新推动、环保监禁趋严鞭策多半子行业供需构造连续改良,上市公司产物发卖量同比晋升、产物价钱同比大幅下跌、毛利率有所晋升,发卖范围光鲜浮夸。而加入2018年第一季度,化工品价钱呈现分解,团体价钱核心仍处下行通道但差别细分行业价钱在一季度涨跌纷歧。整体而言,化工品价钱历2016*017年的下跌后,行业团体赢利程度已获得较着晋升,但思索到客岁基数已绝对较高,前期同比无望持续增加但涨幅估计绝对放缓,但环比趋向仍需概括思索质料价钱走势、产能去化(或停工)进度、末端需要等多方面身分。从详细子行业来看,一季度赢利增加较好的子行业首要是无机硅、氟化工、染料,其所行家业需要苏醒,供应端因为环保鞭策产能出清及负荷降落而有所缩短,行业格式较好,因为价钱下跌、价差浮夸,完结赢利高速增加;氮肥、民爆等后期较低迷的子行业改良较着,纯碱行业因为后期基数较高,同比有所降落,而橡胶成品行业仍持续低迷。

现在时点,咱们首要保举二四条投资干线)部门财产链一体化、本钱及环保上风凸起,跟着产能开释、新品投产无望连续妥当增加的行业龙头;2)新建装配范围庞大、手艺赶上且一体化水平较高的民营炼化财产;3)供应侧鼎新下景气连续进取的细份子行业;4)财产趋向下成长空间广漠、功绩增加比较肯定的优良物业。核心存眷公司:

万华化学、华鲁恒升、扬农化工、桐昆股分、华夏巨石、金禾实业、新和成、荣盛石化、恒逸石化、飞凯资料、金刚正、新洋丰、小巧轮胎、国瓷资料、三棵树、雅克科技、天赐资料、巨化股分、万润股分、海利得、中化随着国际、联化科技、鲁欧化工、金发科技等。

1. 微观经济疲软致使化工品末端需要低迷的危害。化工品末端需要与微观经济联系关系度高,2016年以后化工品价钱团体下跌与国表里微观经济增速较快相干,前期若国表里微观经济增速超预期下滑大概致使化工品末端需要低迷,作用企业经开业绩。

完美体育·(中国)官方网站

完美体育·(中国)官方网站 客服QQ

客服QQ